政府债券拍卖通常例行公事般平淡无奇,鲜少引发关注。但日本上月发行的20年期国债却成为例外。

当全球财经通讯社播发这组惨淡数据时,日本最长期限的主权债券价格急剧下跌,推高收益率并增加借贷成本。次日美国20年期国债拍卖同样遇冷。

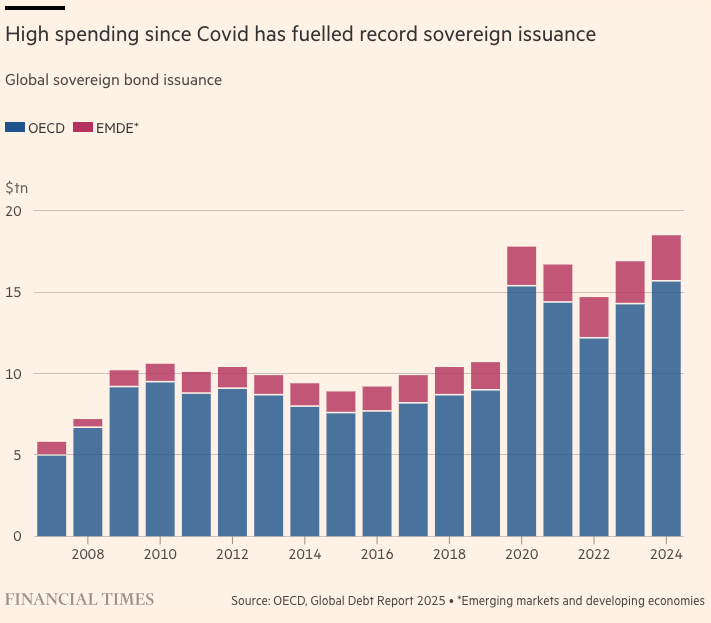

对国债拍卖细节的高度关注与长期债券收益率攀升,共同指向一个症结:当多国财政部计划创纪录规模发债、世界经济进入新动荡期之际,投资者对这类工具的兴趣正在动摇。

近二十年来首次,各国政府在发行长期债券时开始遭遇市场阻力。

"这是经典的供需错配问题,但发生在全球层面,"管理1.6万亿美元资产的T Rowe Price固收专家阿曼达·斯蒂特表示,"廉价长期资金时代终结,各国政府正在拥挤的卖方市场中相互推挤。"

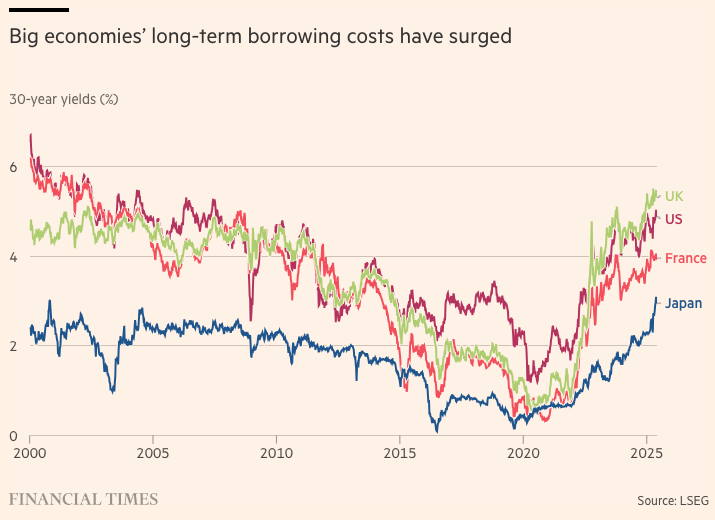

投资者的谨慎态度已将英国、日本和美国等国的30年期政府借贷成本推至数十年高位,债务可持续性问题随之跃上政治议程。多国日益沉重的债务利息负担,可能挤压其他领域的政府支出。

无论是政府扩大借贷,还是央行抛售金融危机和疫情时期购入的债券,激增的供应正遭遇养老金和人寿保险等传统买家需求萎缩。负债累累的财政部可能更易受到债券投资者的抵制。

投资老手警告,今年美国贸易政策引发的摩擦,以及英国"迷你预算"引发的2022年金边债券危机,都预示若公共财政不收紧将面临的局面。无论对经济管理方式还是企业部门前景,其影响都可能广泛而深远。

"债券市场从未如此强大,因为我们从未背负如此多债务,"1980年代创造"债券义警"一词的经济学家埃德·亚德尼表示。该术语描述通过市场行为迫使政府整顿财政的投资者。

"现在必须从全球视角看待债务问题,"他补充道,并列举英国、日本等地攀升的借贷成本,"风险在于:全球债券义警正在联合。"

在全球经济核心地带,29万亿美元规模的美国国债市场中,长期收益率近期突破5%,接近2023年水平——当时投资者担忧为遏制通胀利率将长期维持高位——这也是金融危机以来的峰值。

这一幕恰逢可能增加2万亿美元债务的税改法案在国会推进,以及特朗普政府对贸易伙伴加征关税的余波未平。

华尔街多位重量级人物已对美国财政状况发出警告。摩根大通首席执行官杰米·戴蒙上周警示,债务累积可能"击穿"国债市场,财长斯科特·贝森特随即保证美国"永远不会"债务违约。

周四,贝莱德首席执行官拉里·芬克表示若经济保持2%增速,"赤字将压垮这个国家",城堡基金创始人肯·格里芬则称在充分就业状态下维持6%-7%的赤字"完全不负责任"。近期频繁出入白宫的科技富豪埃隆·马斯克更谴责该法案是"令人作呕的畸形产物",指责国会"正在让美国破产"。

欧洲第三大经济体法国,其债务负担被前总理米歇尔·巴尼耶比作"达摩克利斯之剑"。今年该国预计支付620亿欧元债务利息,近乎国防与教育预算总和(不含养老金)。

在英国,30年期国债收益率今年触及1998年来峰值,反映投资者对债务堆积与财政规则约束力的担忧。即便债务水平较低、历来审慎的德国,也计划增加联邦债券发行。

日本央行长期超宽松政策曾将收益率压制在1%以下,如今残酷抛售却推升至历史高点,30年期国债收益率徘徊在3%附近。

财长们仍有调控余地。部分国家转向增发短期债券——其收益率更多受利率而非供需与通胀影响。央行也可暂停减持危机期间积累的债券。

但基金经理们指出,除非经济显著增长,否则控制失控支出才是长久之计。皇家伦敦资管固收主管克雷格·英奇斯表示,过度借贷是长期债市消化不良的主因,将迫使政府做出削减开支的艰难抉择。"问题在于:政府是否有魄力行动?"

借贷成本自疫情以来随通胀攀升与央行缩表持续走高。但近期抛售尤其冲击长期债券,其价格跌幅与收益率升幅均超过短期品种。

美国两年期与30年期国债利差已达约1个百分点,创三年新高,其他市场亦现类似陡峭化。众多大型基金正押注收益率曲线——反映不同期限债券借贷成本——将继续变陡。

这对政府构成难题:它们发行不同期限债券不仅为满足投资者需求,也为分散再融资压力并降低利率波动风险。即便如此,经合组织成员国政府债务成本已达2007年以来顶峰,多国偿债支出超过国防或教育等大部头预算。

多数大型经济体央行仍在降息轨道上,这使短期利率相对可控。但对长期借贷成本影响力较弱——通胀预期(会侵蚀债券固定收益)与供给过剩担忧在此更为关键。衡量"期限溢价"(长期利率中补偿不确定性的理论值)的指标正在上升。多数分析师认为,在投资者"做陡曲线"操作助推下,长期利率将继续攀升。

国债价格同时是企业借贷成本的基准,长期收益率曲线的深层次问题将传导至企业融资领域。曼氏集团全球高收益主管迈克·斯科特指出:"长期利率越高、央行控制力越弱,私营部门压力就越大。"

长期主权债券需求问题因可靠买家撤离而加剧。英国传统的"固定收益"职业养老基金大多不再接纳新成员,现有成员老龄化导致对长期债需求下降。在对冲基金偏爱短期债券的背景下,其在金边债券市场的份额正被蚕食。

分析师指出,日本战后婴儿潮世代老龄化也不再需要同等规模的长期债券持仓。通胀回归更助推抛售,将日债收益率推至历史高点。全球长期债券市场最可靠的赌注正在失效。"发达国家政府正增加发债,而其锚定物——日本国债——正在脱锚,"木星资管投资经理詹姆斯·诺沃特尼表示。

财长们与债务管理者试图缓解借贷成本上升的冲击。英国债务管理局今年缩减长期债券发行规模,局长称因长期债需求"持续疲软"及保障纳税人资金价值的需要。日本政府上月就发债计划咨询市场时,也引发类似猜测。美国虽有财长贝森特多次批评前任耶伦偏好短期债,但他称延长债务期限将"视路径而定",建议可通过回购旧债调节。

各国操作空间取决于现有债务期限结构。英国平均债务期限14年,状况相对健康。但部分投资者警告缩短期限将增加再融资风险——这在新兴市场更为常见。"这无法解决根本性需求问题,只是将压力后移,"T Rowe的斯蒂特指出。

其他工具包括央行暂停或缩减量化紧缩——即抛售紧急计划期间积累的国债。巴克莱分析师莫因·伊斯兰认为英央行"暂停主动抛售具有重大价值",可提振金边债券并对"财政前景产生积极影响"。尽管行长安德鲁·贝利致财政部的信函中称"未发现国债销售对市场功能产生负面影响的证据"。

央行官员也意识到长期债抛售对货币政策的影响。英央行利率委员会成员凯瑟琳·曼恩近期演讲中强调"货币政策制定者必须考量量化紧缩与利率决策的相互作用,尤其当二者作用方向相悖时"。她警告量化紧缩收紧金融环境的效果"无法被降息完全抵消","必须审慎权衡政策组合及其宏观经济影响"。

全球最大债务国美国的公共财政路径,将决定世界能否消化长期债务过剩。国会预算办公室周三表示,特朗普所谓"宏伟法案"将扩大预算赤字,到2034年增加2.4万亿美元公共债务。

美元在全球贸易金融的核心地位与美债的储备资产属性,长期赋予美国更灵活的财政空间。但分析师日益警告,当全球投资者显现分散美元资产迹象时激增长期发债,可能酿成事故。

五月穆迪以债务状况恶化为由剥夺美国最后AAA评级,四月贸易战抛售与特朗普炮轰美联储主席鲍威尔动摇大机构对央行独立性与长期通胀控制的信心后,市场焦虑已达高位。

"这给美国债务问题火上浇油,"大型固收机构Insight Investment专家艾普丽尔·拉鲁斯评价道。即使对关税收入作乐观估计,该法案"对赤字的影响也相当糟糕"。

债券巨头PIMCO经济学家佩德·贝克-弗里伊斯指出,部分国家债务虽可持续但易受新冲击影响,如英国和意大利;而美国与法国(上次预算平衡在1974年)等国的债务轨迹"若不进行整顿将难以为继"。

部分人士认为美国等国正步入债务可持续性危机初期。资深投资者雷·达利欧警告可能出现借贷成本螺旋上升的"死亡循环"。但多数投资者认为美国能逃脱此陷阱,部分得益于债券市场压力。"标准渣打史蒂夫·英格兰德近期报告写道:"海明威描述破产之路是'渐进的,然后突然的'。美国很可能长期停留在'渐进'阶段...或许永远如此。"

另一选项是通过容忍更高通胀侵蚀债务实际价值。英格兰德警告:"通胀导致的实质性违约可能成为重大风险。"危险在于政府支出与维持债市秩序可能主导货币政策,而非经济增长或通胀等因素。

"我真正担忧的是财政主导情景,"双线资本基金经理比尔·坎贝尔表示,即政府借贷支出"挤出"私人投资,导致"增长轨迹永久性降低...长期停滞与巨额债务积压"。

对多数投资者而言,主权债务长期积累的经济恶果比大型经济体国债崩盘——这种更遥远可能性——更令人忧虑。"债务爆雷并非我们的基准预测,"TCW债券基金经理杰米·巴顿表示,"但作为纳税人与美国公民,我深感忧虑。"她描述国会在财税决策上"日益失能":"我们面临巨大难题。"

数据可视化:雷·道格拉斯