预算有点吓人

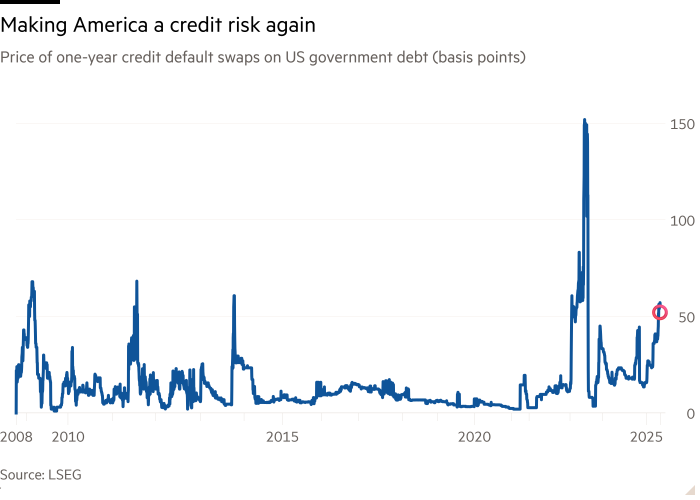

随着贸易战的喧嚣逐渐平息——尽管幅度很小——美国预算和赤字问题在头版获得了更多空间。来自华盛顿的关于预算谈判、白宫意外提案以及债务上限问题上党派分歧的新闻越来越多。市场正在注意到这一点。5年期国债的一年期信用违约互换成本,即对冲美国主权违约所需的价格,正在快速上涨。目前已接近过去债务边缘政策时期的水平。图表来自Alphaville:

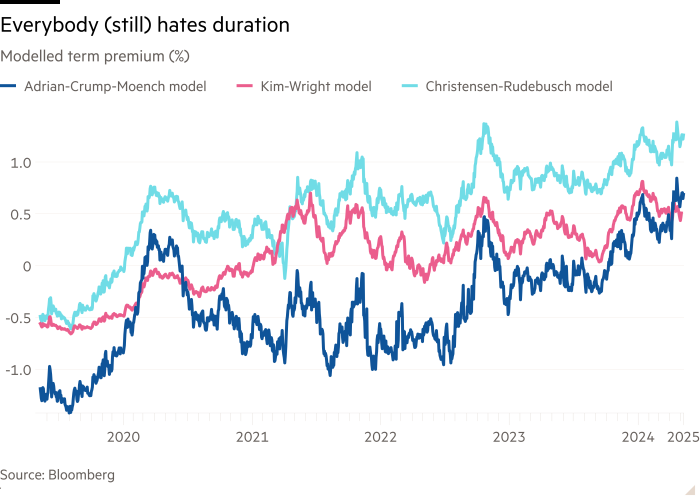

美国国债收益率在过去三周有所下降,但所有变化都是由实际利率下降(可能预示着增长预期降低)推动的。大多数期限溢价指标(投资者持有较长期限所需的额外收益率)相对于近期历史仍然较高。投资者并不喜欢久期风险:

美国主权债务近期违约的可能性当然非常低。信用违约互换和期限溢价告诉您的是,财政边缘政策和党派愚蠢行为(伴随非常愚蠢错误的可能性)的风险正在上升。

自1月债务上限暂停到期以来,财政部一直在减少其在美联储的现金余额——财政部总账户。目前为5830亿美元,距离资金耗尽的"X日期"还有一段时间;财政部表示X日期将在8月的某个时候,但这只是一个估计。如果真的耗尽资金,美国政府将采取"非常措施"避免违约:财政部将暂停或赎回各种投资,并开始动用其他资金池,如外汇稳定基金,以保持偿付能力。希望我们不必沦落到那一步。

与此同时,特朗普似乎决心削弱国税局,这让一些人担心今年税收可能会低于预期——使我们更快到达X日期。四月份(大多数美国公民缴纳所得税的时间)的收入通常占年度收入的20%。这使其成为衡量收入前景的良好月份。值得庆幸的是,两党政策中心的Shai Akabas表示收入强劲:

我们计算出[国税局]在4月份征收了9000亿美元,比2024年4月高出9%。我们还按周进行了分析...今年[1月至4月]的每周平均日收入与去年同期持平或更高。

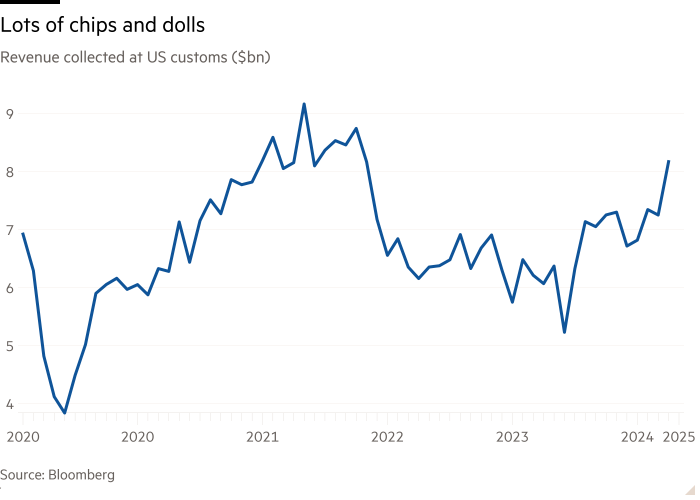

但我们可能略低于国会预算办公室今年的估计,该机构预测美国将比2024财年多征收2450亿美元的税收收入。根据宾夕法尼亚大学沃顿预算模型的计算,收入略低于实现国会预算办公室预测所需的水平。这还包括由于关税提高和近期进口激增带来的海关收入增长。2025年第一季度,美国征收了220亿美元的海关收入,比2024年第一季度增长21%,比2023年第一季度增长18%。但与国会预算办公室预计的今年5.2万亿美元的总税收收入相比,这只是一个小数目。此外,如果我们假设这些进口是提前需求,那么这些额外收入应该会在未来几个季度消失:

未来几周,将会有各种关于我们距离X日期还有多长时间的估计。然而,这些估计只是估计:收入时断时续,目前尚不清楚国税局是否会继续良好运作。但投资者可以欣慰的是,目前税收收入看起来足够稳健。

(Reiter)

贪婪通胀真的存在过吗?

去年夏天,我们写了三篇文章讨论贪婪通胀的概念,我们将其描述为:

价格上涨是由更高的企业利润引起的,而不是企业将高投入成本转嫁给客户导致价格上涨,同时利润保持稳定。在疫情期间的通胀事件中,对企业指控的是它们利用价格冲击作为一种协调机制。在普遍价格上涨的氛围掩护下,企业将价格推高到比更昂贵的商品、劳动力等所要求的更高的水平。这以消费者为代价增加了利润。

既然通胀已经稳定了更长时间,我们想再审视一下这个问题。在2021-2023年通胀期间特别激进地推动价格上涨的公司,是否看到了持续较高的利润水平?或者,如果它们确实看到了利润的短暂增长,之后是否又还回去了?去年我们重点关注了食品和饮料行业,既因为该行业的许多公司报告了它们的定价行动,也因为美国家庭食品消费通胀尤为严重:

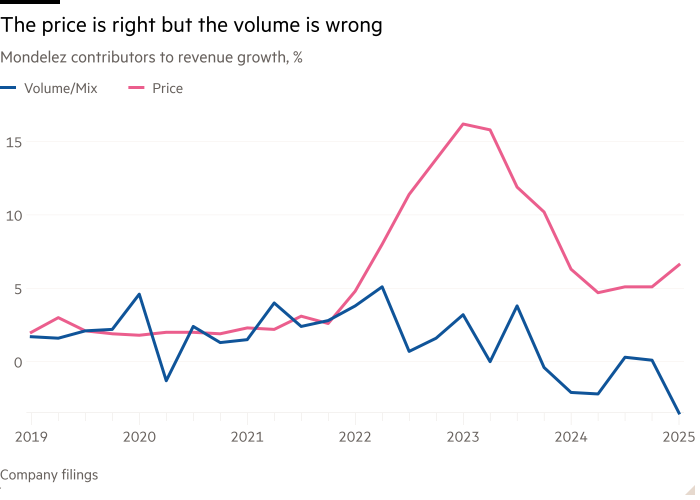

而在食品领域,我们最关注的是全球饼干和糖果制造商亿滋国际(Mondelez),因为在大型上市公司中,其定价最为激进。观察亿滋国际按销量/组合和价格细分的全球收入,发生了两件有趣的事情。一直在减速的价格上涨已经停止减速。而开始动摇的销量则变得更糟:

六年来,亿滋国际累计提价44%,平均每年略高于6%。这几乎占同期其总收入约40%增长的全部。

有趣的是,亿滋国际认为,即使在全球通胀环境温和得多的情况下(显然以销量为代价是可以接受的),它也可以激进地推动价格上涨。这与"贪婪通胀"利用高背景通胀作为无端涨价的掩护的观点相悖,至少在亿滋国际的案例中是这样。但我们之前注意到的一些情况仍然存在:激进的定价似乎在改善利润率方面作用相对较小(请注意,过去两个季度利润率的急剧下降似乎主要是由于可可价格高涨):

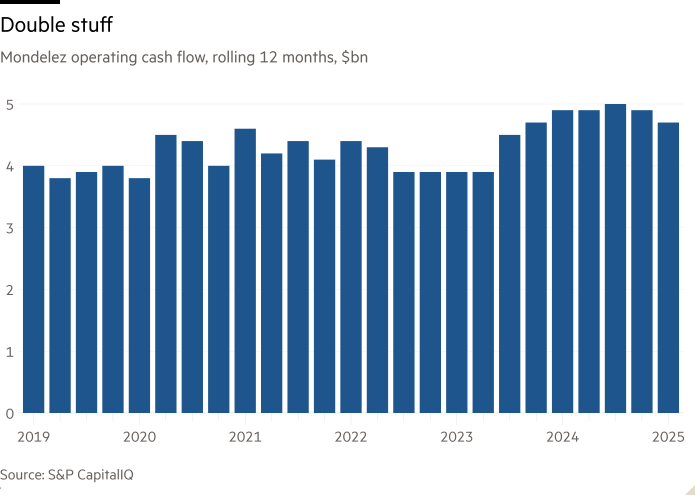

价格上涨在多大程度上提高了亿滋国际的盈利能力?它是通过增加收入并保持利润率大致稳定(可可价格暴涨除外)来实现的。如您所见,经过一些延迟,这些更高的价格确实渗透到了经营现金流中,现在已经达到了比疫情前高出约五分之一的平台:

但问题是:自疫情以来,消费者价格指数也上涨了约五分之一。因此,亿滋国际采取了所有这些定价措施,只是为了保持利润在真实条件下大致相同。当然这是一种简化;亿滋国际是一家全球性公司,因此其利润必须考虑全球通胀,而不仅仅是美国通胀。更重要的是,在一家大公司中,总是有很多因素在起作用,而不仅仅是销量和定价。然而,基本观点仍然成立。在亿滋国际这一在通胀严重的行业中定价最为激进的公司的案例中,很难找到任何贪婪通胀的证据。

在其他地方有贪婪通胀的证据吗?或者我们可以将这一概念视为历史奇观而继续前进?